HATE has 4 letters but so does LOVE, ENEMIES has 7 letters but so does FRIENDS, LYING has five letter but so does TRUTH, FAILURE has 7 letters so does SUCCESS, CRY has 3 letters but so does JOY and NEGATIVITY has 10 letters so does POSITIVITY. You always have a choice so choose the better side of it.

증오는 두 자고 사랑도 그렇다. 적은 한 자며 벗도 마찬가지고, 거짓은 두 자고 진실도 그렇다. 실패는 두 자며 성공도 마찬가지고 슬픔도 두 자며 기쁨도 그렇다. 마찬가지로 부정과 긍정도 그렇다. 여러분은 언제나 선택할 수 있습니다. 더 나은 선택을 하세요.

안녕하세요. 현재 주식이 정말 핫한 재테크 종목으로 손꼽히고 있는 거 다들 알고 계시죠?

요즘은 살아가는데 필요한 모든 것들이 비싸져서 사고 싶은 거 사고하려면

솔직히 직장인 월급만으로는 감당이 안될 정도에 접어들어서 사람들이 재테크에 관심을 많이 가지고 있습니다

코로나가 길어지면서 경제활동이 많이 어려워지면서 할 수 있는 게 주식이 가장 쉽다는 것도 이유인 것 같지만

주식이 가장 큰 수익성을 낼 수 있다는 게 가장 큰 이유인 것 같네요

11월쯤부터 이전에는 잘 안보이던 주식 관련 키워드가 실시간 검색순위 상위권을 차지하기 시작했고

검색순위에 올라다 하면 주가도 오르는 때까지 이른 것 같아요 ㅋㅋ

저도 평소 재테크에 조금 관심이 있던 참이라 다시 재테크 공부하자고 생각하던 찰나였는데

너도 나도하는 주식 때문에 더욱 서둘러서 예전에 얕게나마 공부하면서 보던 재테크 파일을 다시금 보게 됐네요

그런데 사실 주식이 투자 대비 수익성이 가장 높은 만큼 위험성도 가장 크다는 것 알고 계신가요?

지금 사람들 따라가다가 고점에 물려서 이도 저도 못하고 눈물을 흘리는 커뮤니티 글들을

페이스북이나 인스타에서 많이 보셨을 거예요

재테크 투자는 주식만 있는 것도 아니고 주식 외에 다른 재테크를 배워서 투자위험부담을 줄이자는 바람으로

제가 알고 있는 선에서 아주 작은 팁을 알려드리는 포스팅을 시작하려고 합니다

재테크

재테크는 재무와 테크놀로지 합성어의 준말로 보유 자금을 효율적으로 운용하여 최대 이익을 창출하는 방법을 의미한다. 즉 돈을 잘, 빨리, 많이 모으는 테크닉을 일컫는 말입니다. 그리고 우리가 재테크를 하는 과정은 간단하게 '돈을 모은다 - 모은 돈을 묶는다 - 묶은 돈을 굴린다' 이 3가지 과정으로 나눌 수 있습니다. 재테크에는 지출관리, 주식/펀드, 저축, 금융상품 투자, 부동산 등이 있다

재테크의 3원칙

수익성, 안전성, 환금성 재테크의 3가지 원칙에는 수익성, 안정성, 환금성이 있습니다. 수익성은 말 그대로 투자 대비 얼마만큼의 수익을 가져다줄 수 있는가이고 투자대상이 얼마나 많은 이익을 가져다줄 수 있는가 하는 점은 재테크의 출발이라고 할 수 있습니다. 안전성은 수익이 많이 난다고 한들 투자원금이 손상될 가능성이 큰 투자는 바람직한 투자가 아니다. 환금성은 언제든지 필요할 때 쉽게 현금화할 수 있는 투자대상을 말한다.

투자전략

단기 -> 안정성

장기 -> 수익성

프로스펙트 이론

프로스펙트 이론은 이익에 대해서는 위험을 회피하는 반면, 손실에 대해서는 위험을 추구한다 라는 것입니다. 예를 들어 A와 B의 기대치가 있는데 A는 300만 원을 투자했을 때 100%로 수익을 벌 수 있고 B는 400만 원을 투자했을 때 80% 확률로 더 큰돈을 벌 수 있다고 가정했을 때 20%의 불확실성 때문에 사람들은 400만 원보다 300만 원 투자를 선택하게 된다는 것이 프로스펙트 이론의 이익에 대해서는 위험을 회피한다는 것을 확인할 수 있는 부분입니다. 반면 C와 D의 기대치가 있는데 C는 100%로 손실을 보지만 D는 80%의 확률로 더 큰돈을 잃는다고 가정했을 때 대부분의 사람들은 돈을 잃지 않을 수 있는 작은 20%의 가능성을 보고 D를 선택한다는 것이 프로스펙트 이론의 손실에 대해서는 위험을 추구한다는 것을 알려주는 대목이다. 우리는 AI가 아닌 사람이기 때문에 투자에 대한 의사 결정할 때 심리적 요인에 큰 영향을 받기에 이러한 비이성적인 선택을 할 수 있게 된다.

재테크 별 수익률과 위험률 그래프

재테크에서 수익률과 위험률은 대체적으로 같이 비례해서 올라간다는 것입니다. 말 그대로 하이 리스크, 하이 리턴이죠? 위험성이 낮으면서도 수익률은 높은 그런 재테크가 있다면 얼마나 좋을까요 ㅎㅎ 하지만 투자가 그렇게 쉬우면 세상 사람들 모두 부자겠죠? 그래프를 보면 알 수 있듯이 적금, 예금, 부동산, 주식 순으로 갈수록 수익률과 위험률이 높아집니다.

앙드레 코스톨라나의 달걀 모델

앙드레 코스톨라나의 달걀 모델은 재테크 투자방법을 금리의 정점과 저점 지점을 기준으로 어떤 곳에 투자했을 때 가장 안정적으로 수익을 창출할 수 있는지를 달걀 모양으로 쉽게 알려주는 재테크 모델입니다. 금리 정점인 A지점에서 시작해서 금리 저점인 D까지 내려갔다가 다시 금리 정점인 A지점으로 올라가는 형태로 반복한다는 것을 알 수 있다. 금리가 정점을 찍고 내려갈대는 금리인하에 영향을 받지 않는 채권에 투자를 시작해서 부동산 투자 그리고 경기 침체로 금리가 바닥을 찍었다가 다시 금리가 조금씩 상승한다는 것은 이제 경기가 점차 회복할 거라는 신호이다. 그렇기에 다시 부동산을 팔고 주식투자와 예금을 시작하게 된다. 앙드레 코스톨라나는 헝가리 출신의 투자자로 유럽의 워렌 버핏, 주식의 신으로도 불릴 만큼 믿을만한 투자가이고 "단기간에 부자가 되는 3가지 방법이 있다. 부유한 배우자를 만난다, 유망한 사업 아이템을 갖는다, 주식투자를 한다"라는 명언을 남긴 것으로 유명하다. 여러 개의 투자 관련 책을 썼으며 관심이 있다면 가장 유명한 저서인 '돈, 뜨겁게 사랑하고 차갑게 다루어라'라는 책을 읽어보길 권합니다.

주식 기초 지식

1. 주식이란 주식회사가 경영 자본을 마련하기 위하여 투자자로부터 돈을 받고 회사 소유자라는 증표로 발행한 것이다

2. 코스피지수 (Korea Composite Stock Price Index, KOSPI)는 증권거래소에 상장된 기업의 주식 가격에 주식수를 가중 평균한 시가총액 지수이다. 코스피지수는 1980년 1월 4일의 시가총액을 분모로 산출 시점의 시가총액을 분자로 지수화한 것이다

3. 코스닥 (Korea Securities Dealers Automated Quotation)은 전자거래시스템으로 운영되는 한국의 장외 주식거래시장으로 중소, 벤처기업을 위한 증권시장이다

4. 종목이란 증권시장에서, 매매 거래의 대상이 되는 유가 증권을 내용과 형식에 따라 분류한 것으로 일반적으로 회사명을 붙여서 사용한다

5. 시가란 시작 가격으로 장의 시작 첫 거래 가격이고 고가는 장중 최고가이고 저가는 장중 최저가이며 종가란 장이 마감 시 마지막 거래 가격을 말한다

6. 주가수익비율(Price Earnings Ratio, PER)은 1주 가격 대비 1주 버는 돈을 뜻하고 시가총액/순이익으로 산출할 수 있다

7. 주가순자산비율(Price Book-value Ratio, PBR)은 주가와 1주당 순자산을 비교한 청산 가치를 뜻한다

8. 이동평균선이란 추세의 변동을 파악하기 위하여 일정기간 동안의 주가를 산술 평균한 값인 주가이동평균을 차례대로 연결하여 만든 선이고 단기 5~20일선, 중기 60일선, 장기 120일선으로 분류한다

9. 높은 변동성은 주식투자의 위험요인이다

10. 안전한 투자는 소폭의 등락이 반복되며 거래량이 감소하는 추세 지속형 박스 형태를 보인다

추세 지속형 박스형이란 주가가 직사각형의 박스 형태를 띠며 횡보할 때 나타나는 패턴, 장기간에 걸쳐 매수세력과 매도세력이 서로 균형을 이루며 횡보하게 되고, 두 저항선과 지지선이 수평으로 평행선으로 나타난다

채권

정부나 기업이 필요한 자금을 차입하기 위하여 발행하는 유가 증권으로, 원금은 물론 일정한 이자를 지급받은 권리가 주어져 있는 유가증권, 수익성과 원금과 이자를 확실하게 받을 수 있는 안정성, 환금성이 우수하다

금융 경제의 정의

경제란 인간의 생활에 필요한 재화나 용역을 생산, 분배, 소비하는 모든 활동을 뜻한다

금리

빌린 돈의 사용료, 원금에 대한 비용을 이자율 또는 금리, 명목 금리 통장에 표시되는 이자율이고 기준 금리는 물가 안정을 위해 한국은행이 인위적으로 결정하는 금리를 말한다

금융상품

금융상품이란 자금조달을 위하여 발행하는 신용수단을 말하고 저축상품, 대출상품, 투자상품, 보험상품으로 분류할 수 있다. 은행업에는 예금, 적금, 대출이 있고 증권업에는 주식과 채권이 있으며 보험에는 생명보험과 손해보험으로 구분되고 마지막으로 간접투자 자산운용업으로는 펀드가 있다

추천 금융상품

적립식 펀드: 펀드 가입 시에는 세금 유무, 계약 시 선취/후취수수료, 운용수수료(매년), 과거 운용성과 펀드 규모 등을 체크하고, 펀드슈퍼마켓 사이트에서 펀드 상품을 비교해 본다

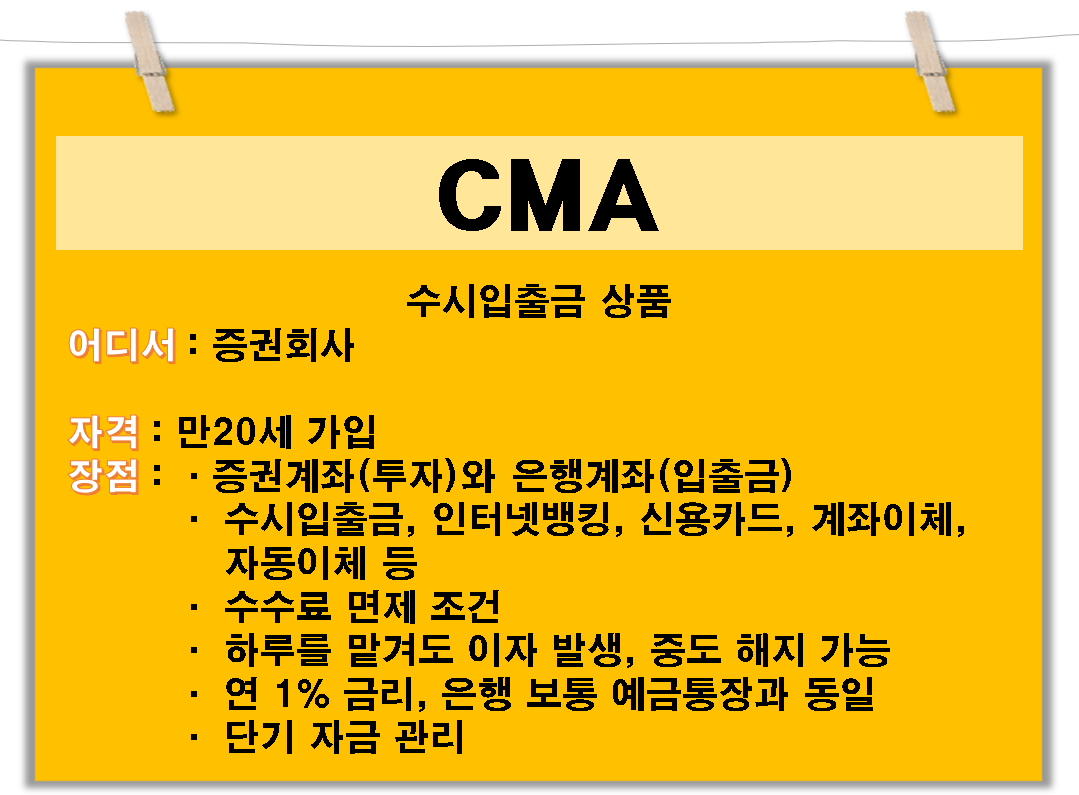

CMA (Cash Management Account)

수시 입출금의 편리성과 다양한 신용과 체크카드까지 결합한 증권의 종합자산관리계좌, 자유로운 은행 입출금이 가능하면서 RP/MMF에 투자하여 은행 대비 고수익을 제공할 뿐 아니라 수수료 면제 서비스 혜택이 있는 저수지 역할을 하는 재테크 필수 상품이다. CMA 계좌 개설은증권회사에서만 가능하고 만 20세부터 가입이 가능하다. 일반 예금과 다른 장점이라고 한다면 매일매일 이자가 발생하기 때문에 단기 자금 관리에 좋다는 것이다.

CMA 계좌는 투자대상에 따라 RP형, 종금형, MMW형, MMF형으로 총 4가지 종류로 나뉜다. 은행마다 금리가 다르기 때문에 잘 알아보고 어느 증권사를 이용할 건지 결정하는 것이 좋습니다. CMA 금리비교는 포털사이트에 검색만 해도 쉽게 찾을 수 있어요!

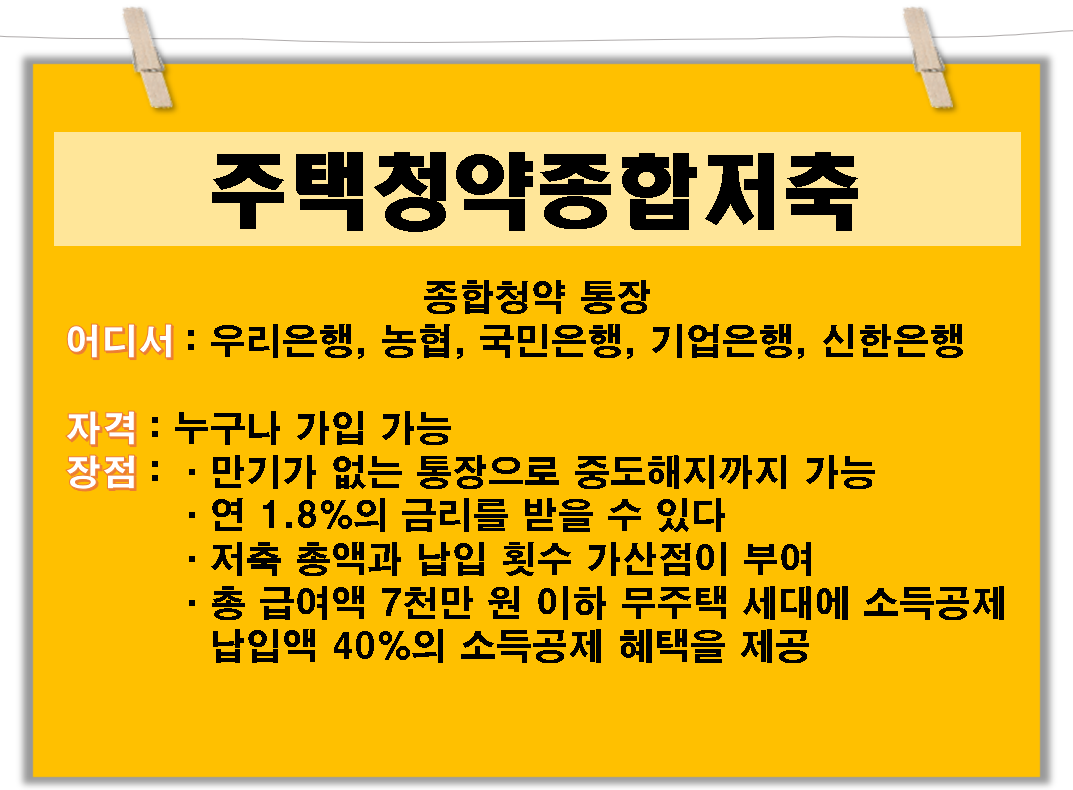

주택청약종합저축

주택청약종합저축은 공공주택 청약 기능에 민영주택 청약 기능을 추가한 종합청약 통장입니다. 우리은행, 농협, 기업은행, 신한은행, 국민은행에서 가입할 수 있고 특별한 나이 제한 없이 국민 누구나 가입할 수 있는 금융상품입니다. 2년 이상 적금의 최고 금리 1.8%, 자유로운 납입이 가능하고 납입금액은 최소 2만 원부터 최대 50만 원까지이며 아파트 청약 가점을 받을 수 있고 소득공제 연 40만 원의 혜택이 있는 장기저축상품이다. 만기가 없는 통장으로 중도해지까지 가능하고 연 1.8%의 금리를 받을 수 있다. 단, 1인 1 계좌 한해 가입할 수 있습니다.

세금 우대 저축 ISA 개인자산 종합관리계좌

예금이나 적금은 물론 주식, 펀드 등 파생상품 투자가 가능한 통합계좌이다. 가입대상은 근로·사업소득자이고 납입한도는 연 2000만 원입니다. 5년 동안 의무적으로 정해진 가입기간이 있습니다. 하지만 청년 및 총 급여 5000만 원 이하 소득자는 3년 동안 의무 가입기간이 있습니다. 혜택으로는 5년간 수익 200만 원까지 비과세와 초과분 9.9%까지 분리과세를 제공합니다. 계좌 종류는 가입자가 직접 하는신탁형과 전문가에게 운용을 맡길 수 있는 일임형이 있고 수수료율은 신탁형 0~0.3%와 일임형 0.1~1.0%입니다

펀드

펀드란 자산운용회사가 주식 및 채권 등에 투자자로부터 모은 자금을 투자한 후 그 결과를 돌려주는 간접투자상품입니다. 펀드의 장점은 3가지로 꼽히는데. 첫 째, 적은 돈으로 쉽게 투자가 가능하다. 둘째, 분산 투자로 위험을 줄일 수 있습니다. 마지막으로 자산운용 전문가가 투자를 대신해 준다는 것입니다

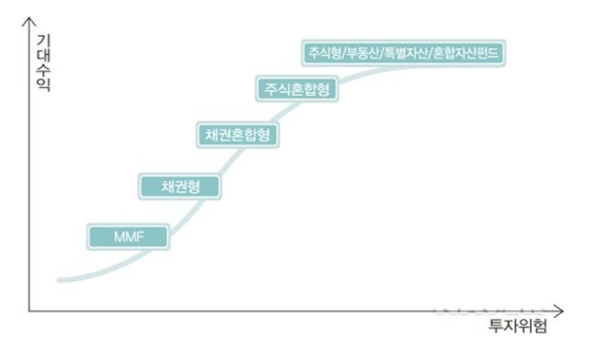

펀드별 기대수익과 투자위험 비례표

재테크 방식에서도 그렇고 모든 것에 기대수익과 투자위험은 비례하는 것 같아요. 하이리스크 하이리턴이 딱 어울리는 것 같네요. MMF, 채권형, 채권혼합형, 주식혼합형, 주식형/부동산/특별자산/혼합자산 펀드 순으로 기대수익과 투자위험의 크기가 커집니다.

3가지 통장 저축

가장 이상적인 저축은 월급의 20~50% 정도와 성과급이 나온다면 그것까지 저축하는 것입니다. 소비 통장에 월급의 절반을 저축하고 나머지는 투자통장에 넣어서 돈을 불리는 게 가장 좋습니다. CMA통장 같은 경우는 비상용 통장으로 쓰이면 가장 좋기 때문에 보너스나 소비 통장에서 남은 금액을 저축하는 용도로 쓰고 필요할 때마다 빼서 쓰는 게 좋습니다.

가로 저축

보통 나이 때마다 하나하나씩 목표로 잡고 저축을 하기 마련이죠. 20대에 취업을 하고 나서 결혼을 위해 결혼자금을 모으고 결혼을 하면 주택자금과 자녀 교육비를 모으고 그 후에 노후를 위한 자금을 모으는 게 일반적인 저축 방식이라고 생각하는데. 같은 돈을 총 30년 동안 저축한다고 가정했을 때 일반적으로 하는 세로 저축을 했을 때와 보다 적은 금액으로 30년을 결혼, 주택/자녀, 노후를 한 번에 저축했을 때 가로 저축이 같은 원금임에도 불구하고 이자 차이가 3600만 원가량 난다고 합니다.

72법칙

72법칙은 현재 자산을 현재의 이자율로 운용했을 때 자산이 원금의 2배가 되는 데까지 걸리는 기간을 산출하는 방법으로 72를 복리기준의 금리로 나누어 계산한다. 이자율이 6%라면 72 나누기 6으로 원금이 2배가 되기까지 걸리는 기간은 12년이다.

저도 재테크의 고수다 이런 게 아니라

제가 아는 선에서 간단하게만 알려드렸는데

도움이 되셨을지 모르겠네요

돈을 투자해서 버는 건 그만큼 위험부담도 따른다는 것을 알아주셨으면 좋겠네요

요즘 남들이 주식투자로 쉽게 번다고 나도 혹해서 하다가는 돈 다 잃습니다!

그럼 포스팅 끝!

'일상다반사 > 일상 꿀팁' 카테고리의 다른 글

| 유튜브 시청기록 삭제 /유튜브 검색기록 삭제 (2) | 2021.03.12 |

|---|---|

| 유튜브 프리미엄 인도 우회해서 월 2천원에 이용하는 방법 (1) | 2021.03.01 |

| 유튜브 음원 추출/유튜브 동영상 다운 (Feat. 클립다운) (2) | 2021.02.03 |

| 유튜브 채널/ 보기 싫은 영상 차단하기 (0) | 2021.02.01 |

| 카카오톡 멀티 프로필 기능 출시? (0) | 2021.01.28 |